2013年,致进口葡萄酒市场即将失去的青春(2)

2013-08-31 11:32 来源 : 新浪博客 作者 : 杨敏

二,2013年进口葡萄酒的发展态势

2013年的进口葡萄酒因为以下几个方面的改变,所以发展态势显得比较诡异:

变数之一:七年之痒不仅适用于感情,对于行业的发展也一样。包括进口葡萄酒的发展。从2006年的葡萄酒关税降低开始的进口量的爆发,进口总金额量从2005年的4.5亿元增加到了2012年近100亿元。从2012年开始,增长率明显降低,进入了一个行业的平缓调整期。疯狂的青春岁月2009,2010年只能存活在记忆里面了。

变数之二:整体经济环境的改变。进口葡萄酒的发展正好是中国经济最疯狂的时候。2008年的4万个亿的拉动内需,推动了房地产的发展,也推动了进口葡萄酒的快速增长。但透支的结果应承了章回小说里面说的,不是不报,时机未到。2013年的整体经济明显放慢。2013年上半年的GDP的增长率进入了7时代,仅为7.5%。财政部长楼继伟还断言2013年GDP将会是7%。整体经济发展的放慢,就是没钱花了。银行没有钱花了,借银行的钱来拉动内需的消费者也没有钱来消费了。

变数之三:习八条。国外公司直接经营进口葡萄酒总是水土不服,就是因为中国的葡萄酒的消费者完全不是国外的RCH(餐厅,咖啡馆,酒店)。这几年能够水土很服的企业全部是重视GAE(政府,部队和国企)渠道的。习八条简直就是特种部队里面的定点清除,这些以直销为主经销商哀鸿遍野。

变数之四:葡萄酒双反。屋漏偏逢连夜雨,6月5号的双反消息又给今年的进口葡萄酒市场增添了最新的变数。虽然我个人认为双反示威的可能更大,但是在此消息下,不同的企业有不同的反应又给这个风雨飘摇的市场增添了更多的不确定。

要想判断2013年下半年的进口葡萄酒的发展,必须就2013年的已有数据进行同期对比,探索和寻找一些规律。下面我们就2010-2013年的1月-5月份同期情况做一个探索。

1. 2013目前进口势态持续了2012年的发展:量额价三方面持续增长,增长幅度类同于2012年。

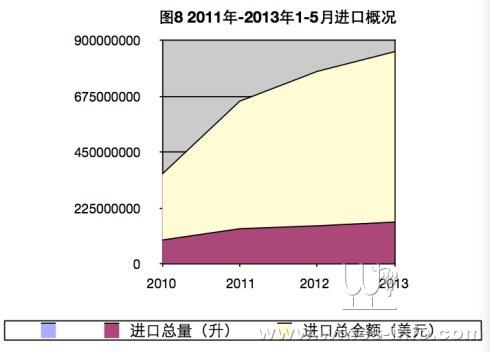

从前5个月的状况来看,2013年目前表现还不错。前5个月的进口总量从2010年的0.96亿升,增长到2011年同期的1.42亿元,2012年的1.54亿升,再到2013年的1.69亿升。呈持续增长趋势。

前5个月的进口总金额从2010年的2.66亿美元,增长到2011年的5.13亿美元,2012年的6.22亿美元,再到今年的6.86亿美元。

也是呈持续增长趋势,见图8 2011年-2013年1-5月进口概况。

我们也看到同比增长率趋于平缓。进口总量的同比增长率从2011年的47.26%,到2012年的8.33%,再到今年的9.67%;进口总金额的同比增长率从2011年的93.15%,到2012年的21.07%,再到今年的10.38%。

进口平均价格从2010年的2.76美元/升,增长到2011年的3.62美元/升,2012年4.04美元/升,2013年4.07美元/升。持续增长进入平缓期。见表4 2010-2013年1-5月进口概况。

表4 2010-2013年1-5月进口概况

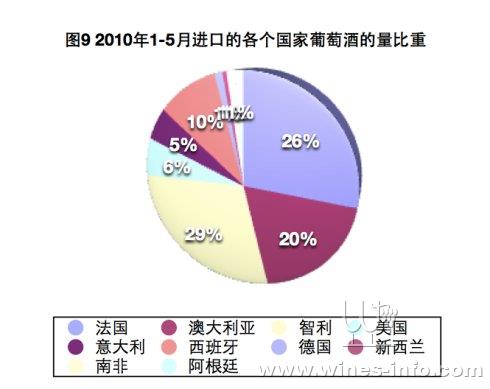

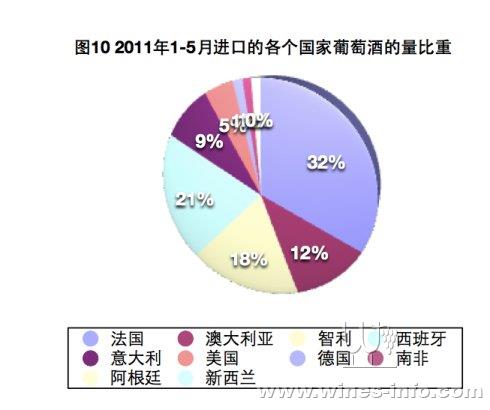

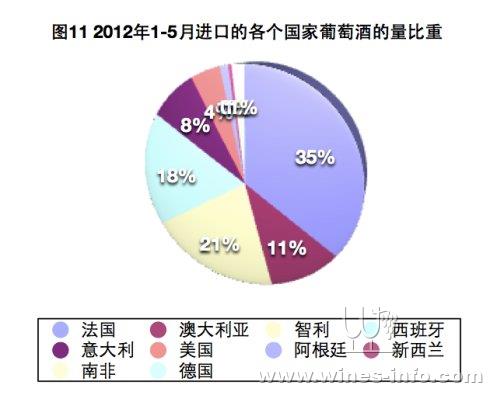

2.葡萄酒供应国家比较集中,法国独占鳌头,前6位比较固定,见表4。

表4 1-5月进口葡萄酒的来源排行榜

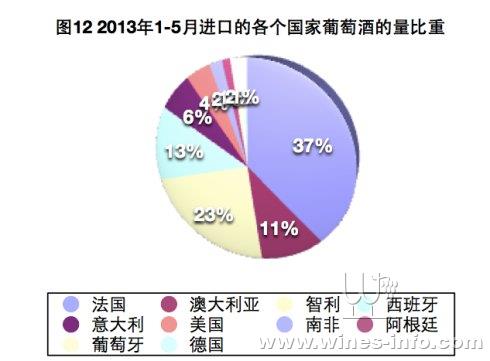

前3位占据了总进口量的60%以上,加上后面三位,占据了总进口量的90%以上。法国葡萄酒的进口量为1/3左右。整体情况类同于2012年。见图9-图12。

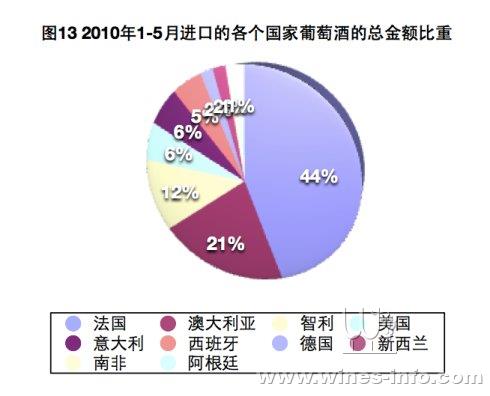

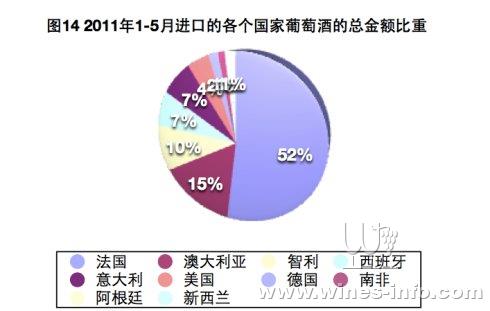

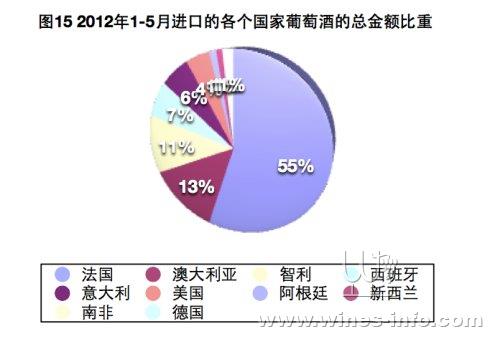

从进口总金额这个角度来看,法国总金额下降比较明显,从2010年、2011年的超过50%下降到如同对名庄酒追捧高峰前的2009年前半年45%左右。同比2012年,下降10%左右。这个现象值得关注。见图13-图15。

前5个月,中国进口总量,总金额增加,平均价格稍有上浮。整体类同2012年的情况。参照前5个月的同比情况,2013年整体应当还是一个稳中稍微上升的趋势。相对2011年前的青春无敌,2013年进入了大叔的稳重时期,不会有大的起落。

法国葡萄酒的进口量同比增加2个点,但总金额下降10个点。看起来法国葡萄酒的平均价格有下降的趋势。但是2011,2012年的减产,2013年低价位的酒出口价格普遍上涨,目前现实是2013年法国葡萄酒的进口量增加,但进口金额下降,值得关注和思考。

如果追溯原因,对高端酒,名庄酒的敬而远之应当是一个很重要的因素。2013年市场不看好高端酒。投资有风险,入市需小心。

三,进口葡萄酒行业的几个变化

经过这几年的发展,进口葡萄酒有如下几个发展趋势:

1. 进口质量越来越高,消费者对酒质的认可加强。葡萄酒经销从炒概念,炒名庄,要回归到炒作葡萄酒质量本身这个卖点来。可以从瓶装酒的比重,以及平均价格等看出这个趋势。

瓶装酒无论是从进口总量还是进口总金额来看都是比重趋势越来越大,2011年的可以说明酒质上了一个层次,见图17 瓶装葡萄酒的比重。

图17 瓶装葡萄酒的比重

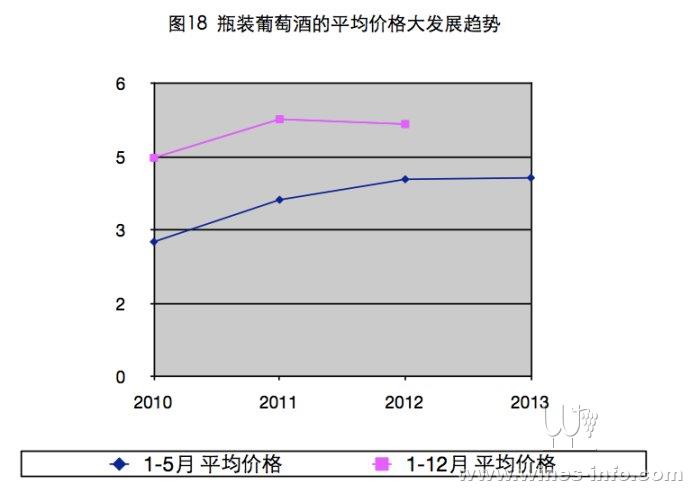

瓶装进口葡萄酒的平均价格无论是从全年的情况来看,还是从前5个月的同比来看都是呈稳定上浮趋势。见图18 瓶装葡萄酒的平均价格大发展趋势。

图18 瓶装葡萄酒的平均价格大发展趋势

但可以看到在2011年瓶装酒的平均价格出现拐点。熟悉葡萄酒行业的人都知道,2011年那是一个疯狂的名庄酒时代,2012年价格可以认为是去名庄酒化的表现,正常的价格回调而已。

这里有一个很有趣的事情,从2010年到2012年,前5个月的平均均价都仅为全年平均价格的6、7成,说明中国的好酒消费还是下半年过年过节的礼品消费为主,见表5 不同时期平均价格的对比。

表5 不同时期平均价格的对比

整体价格的上升,瓶装酒的比例加大,说明酒质的上升。也说明经过这几年的发展,消费者对葡萄酒有了更深的了解和认知。

2. 小众酒的比重越来越大。

所谓小众酒,即总体量不大,容易被人忽视的产品,是传统酒补充的产品。

刚开始消费者对葡萄酒的认识是红酒,随着红葡萄酒的大肆侵入,市场要求差异化的声音出现。一些小众酒的发展表现突出。

2.1 起泡酒

香槟在世界的葡萄酒市场占有很重要的地位,但在中国,包括香槟在内的起泡酒的地位一直欲说还休。但是其发展的速度却是令人不得不重视。见图19 起泡葡萄酒和整体葡萄酒进口量的增长率。

图19 起泡葡萄酒和整体葡萄酒进口量的增长率

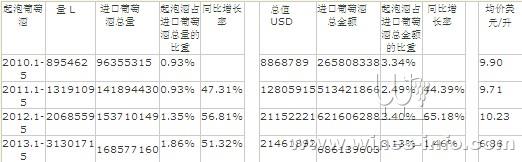

从表6也可以看出起泡葡萄酒的比重也占有越来越重的份量。即使在2013年前5个月整体进口葡萄酒增长放慢的情况下,起泡葡萄酒进口量其同比增长率继续保持在50%以上。

但是也要看到2013年其平均价格下滑很快。相对同期进口葡萄酒的均价上升,起泡葡萄酒下滑如此明显,说明非香槟的起泡酒进口量增加很快,见表6 起泡葡萄酒1-5月同期进口情况。

表6 起泡葡萄酒1-5月同期进口情况

2.2 蒸馏葡萄酒

在发酵葡萄酒刚刚结束了井喷发展时期,蒸馏葡萄酒却在中国悄然无息地酝酿着另一场革命。

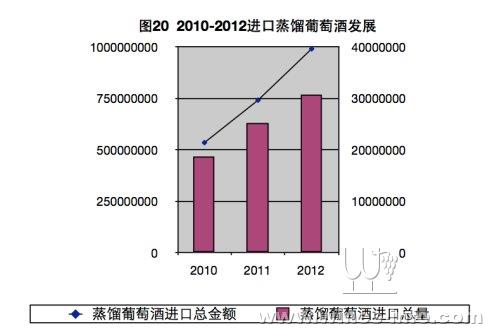

如果说进口起泡葡萄酒市场是青春荡漾的美少女,那进口蒸馏酒市场简直是精力无限的勇猛牛仔。无论是总量还是总金额都呈现蓬勃发展的态势,见图20 2010-2012进口蒸馏葡萄酒发展趋势。

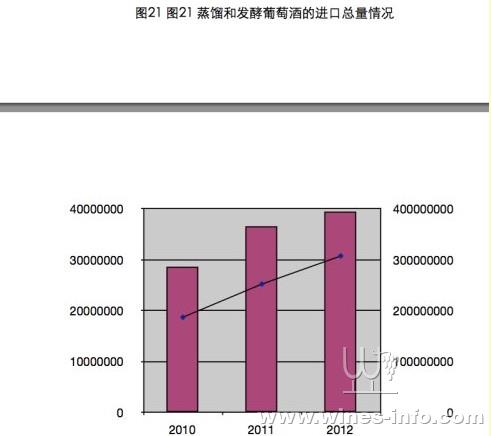

对比一下发酵葡萄酒的市场发展情况,如果说2012年前,发酵葡萄酒的高速发展是动力火车,蒸馏葡萄酒的发展速度的速度可以说是坐上了高铁。即使在2012年的发酵葡萄酒的回调,蒸馏葡萄酒依旧保持着旺盛的生命力,见图21 蒸馏和发酵葡萄酒的进口总量情况,图22 蒸馏和发酵葡萄酒的进口总金额情况。

图21 蒸馏和发酵葡萄酒的进口总量情况

图22 蒸馏和发酵葡萄酒的进口总金额情况

从进口量上来说,从2010年的1870万升,到2011年的2521万升,2012年为3073万升。

从进口金额来说,从2010年的3.35亿欧元,到2011年的7.41亿欧元,2012年为9.91亿欧元。

进口蒸馏葡萄酒的2011年,2012年进口总量的同比增长率保持在70%以上,进口总值的同比增长率一直在35%以上。均价保持在30欧元元/升左右,稳中有升,见表7 近三年蒸馏葡萄酒和发酵葡萄酒的整体情况。

表7 近三年蒸馏葡萄酒和发酵葡萄酒的整体情况

虽然所谓小众酒并没有在中国的整体市场占有举足轻重的地位,但是占领先机,掌握了小股的特种部队,异军突起,说不定会有意想不到的收获。