2016全球干邑市场大盘点

2017-01-24 12:07 来源 : 葡萄酒商业观察 作者 : 李斯伟

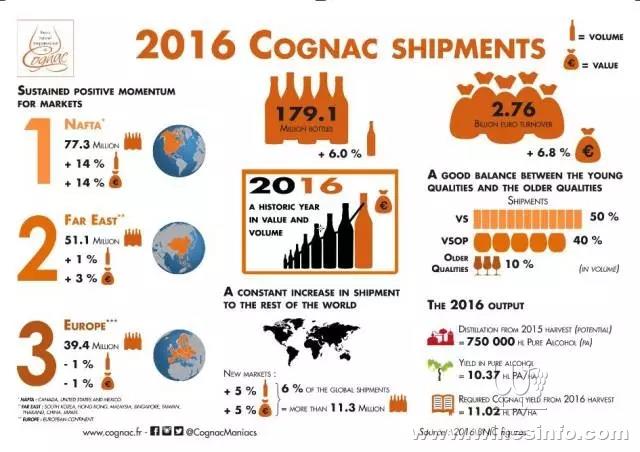

2016年承接2015年的升势,法国干邑出口持续增长! 出口数量及出口金额分别上升6%和6.8%,出口数量为1.791亿瓶,出口金额为27.6亿欧元。

数字是漂亮的,在2015年的干邑销售上升的总结出现时,总有一些大咖公司在那里对市场回升表示不乐观。好了,2016年数字显示又继续上升了,肯定还有人会表示不乐观,但笔者却很乐观。

干邑全球市场盘点

北美自由贸易协定区市场表现突出

北美自由贸易协定区NAFTA,指的是美国,加拿大和墨西哥在1994年共同签订的组织。

在2016年,共有7730万瓶干邑出口到北美,出口量增长了14.2%,出口值增长了14.3%,北美自由贸易协定区域表现一直稳定,继续在干邑出口市场上占据领先。美国市场是过去25年中干邑最大的市场,从NAFTA市场表现可以猜测美国市场确实强劲,值得重视,不管从美元汇率的表现,还是一个在我心目中最喜爱电视真人秀“Apprentice”里对着一帮精英咆哮“You are fired”的商人居然当上了美国总统……

欧洲市场表现一般

艰难的经济环境加剧了欧洲总出口量的轻微下降,为3940万瓶。出口量和出口值分别下降了1.2%和1.0%。欧洲的宏观环境不用多说了,这个脱完那个又想脱,真的脱了的又想办法时光倒流,还有那个难民问题搞到欧洲挺多地方确实有点乱……但,欧洲还是我深爱的欧洲。没有这些深厚的地域情怀和人文精神,是不可能让干邑那么小地方的白兰地,或苏格兰的威士忌驰名于全世界的。

世界其他地区的出口量稳步上升

出口增长模式在世界其他地区(非洲、加勒比海等)无论是出口量(+5.4%)还是出口值(+5.1%),在2016年没有任何显示停止增长的迹象。加在一起,这些市场占据了全球市场6.3%以上的出口量,或者是说超过了1130万瓶。

远东市场趋于稳定

远东市场(Far East)指的是东南亚、包括南韩、马拉西亚、新加坡、泰国,中国内地、香港地区、台湾地区和日本。

最后我们还是说回熟悉的亚洲。出口到东南亚、中国、日本这些国家的量与同期相比较稳定,出口量增长1.0%达5110万瓶,出口值上升了3.0%。官方文字指出中国市场的稳定在平衡区域数据上仍然是一个重要的因素。

XO整体复苏,保持两位数增长

除了全球市场的地区表现,干邑销售具体还有一些什么细节不同?

2016年VSOP稳定,VS和老年份高质量酒在增长

美国市场的增长带来了VS等级酒出口量(+9.6%)和出口值(+13.0%)的稳步上升,VS等级酒目前已经占据了干邑出口量的50%。

2016年的VSOP出口量保持稳定,约占总交易量40%左右,出口量增长0.4%和出口值增长0.3%。与此同时,老年份高质量干邑出口量经历了一个复苏,出口量增长了11.7%,出口值上升了8.3%。

我们还是要大概重复一下分类,老年份高质量酒约指的是XO等级别的干邑。VS,VSOP和XO指的是至少橡木桶陈年的时间分别为2年,4年和6年。

在困难的条件下有着令人满意的产量

尽管天气条件恶劣(霜冻、冰雹、大风),但产量仍保持在令人满意的101.94 hl vol/ha每公顷葡萄酒产量(百升)(之前的收获为126 hl vol/ha)。这意味着每公顷10.37 hl纯酒精的产量和采收蒸馏水平应该达到750 000 hl 的纯酒精。

提醒一下,2016年度干邑地区收获产量为每公顷11.02 hl 纯酒精。

气候储备,由BNIC(法国国家干邑行业管理局)在2008年实施的规定,允许生产者保留储备的纯酒精以防未来出现收成不佳的情况,应该减轻了那些2016年达不到平均年产量种植者的收获短缺的问题。值得注意的是,现在65%的种植者进入了气候储备库存。

2016年是出口量和出口值创纪录的一年,干邑行业占了超过20%的法国葡萄酒及烈酒出口量,使其成为重量级的法国商业部门。

以下这个表格,简单概括了干邑2016年的出口表现:

来源:BNIC-法国国家干邑行业管理局

关于干邑和威士忌两大主流烈性酒的盘点

好了,回归到题目,盘点2016干邑应战威士忌成功,这里特指在中国市场的法国干邑白兰地和苏格兰威士忌,这是我认为(也是WSET认为)烈酒市场最重要的两个品种,代表了烈酒最高品质。如果有人说威士忌全球都有,这个要对比的是全球的白兰地,就不在本文细述了。

那对比苏格兰威士忌如何?很遗憾,关于2016威士忌的所有数据暂时还没有,但我们还是可以略微分析一下2015年的数据:

2015年中国进口干邑1830万瓶,等于1281万升。

按照中国酒类进出口商会最新数据,2016年1-11月烈酒进口5181升,同比增长0.42%,也就是2015年1-11月烈酒进口为5159升,以数学平均初略推算,2015年烈酒进口约5628万升。

按照这个推断,2015年干邑占烈酒进口22%。这只是数量权重,干邑的单价比很多烈酒都高,可见干邑在烈酒版块非常重要。

通过酒咔嚓1月4日的数据解读,2016年11月烈酒进口对比上一年同期上升巨大,达到41.8%,其中白兰地贡献最大,占烈酒进口43%。干邑为白兰地里最知名品种,如果按照逻辑上简单推断,干邑占白兰地权重约为50%。

如果,简单推算,干邑和其它白兰地共占烈酒44%。剩下如果由苏格兰威士忌,加上其它威士忌,还有世界其它重要烈酒,包括金酒,朗姆酒,伏特加,朗姆酒,龙舌兰,清酒等一起瓜分,那干邑确实看上去已是胜利。

通过网络查询到2015年IWSR关于中国进口苏格兰威士忌和法国干邑的数量,分别为112万箱和209万箱,可以验证了笔者的说法,不过就不深究这个数字的确切性了。

给干邑从业者的几个建议

笔者认为,法国干邑和苏格兰威士忌,这两个品种在世界酒类市场充满魅力,所以在未来的发展还是充满变数的。作为中国第一位苏格兰威士忌及法国干邑官方认证专家讲师,我会承接上一篇的精神(见以下链接)给干邑从业者几个建议:

第一步,保持原有钟情干邑核心消费人群。在很多人心目中干邑不仅仅是高端形象,而且还是价格标杆,你送人一瓶XO,他知道你的心意是1000多元,你送他一瓶Extra,他知道你的心意是几千元,你送他一瓶VSOP,他知道你俩的感情是300元。这个表面是劣势,也是优势,想通了,你就明白为何葡萄酒领域的奔富和拉菲为何那么受宠了。

第二步,吸引新的年轻的消费人群。这个干邑在全球市场已有进步,在中国还需努力,因为最大的竞争对手威士忌,正是站在这个高度上勇往直前。我们在去年举办的每次干邑官方认证课程时,都会有不少人留言问“威士忌课程何时开课”,可见威士忌对新生代的吸引力有多强,他们部分人认为,他/她的父亲是喝干邑的,他/她必须是喝一些不同的。所以我们在新的干邑官方课程引入了最新的干邑鸡尾酒实践内容,对于吸引年轻人注意力取得很大成功,卖酒为生的你们,该好好想想了。

第三步,重新吸引威士忌的核心人群。上一篇阐述很多,我说一些更新的信息。其实干邑和威士忌确实都在互相学习,上一篇我建议留意年份干邑的玩法,也就是标上数字年份的干邑,当时我发现一个品牌这样做,现在我们最新的干邑官方课程,已有两个品牌这样做了。而威士忌,也很多已开始大力推动各种双桶,三桶或是纪念版,总之,就是不以年份为核心输出点。两大烈酒的源头都在互相学习,作为从业者,不要那么固执哟。

第四步,继续吸引新的消费人群。上一篇又有阐述,我再举个案例。我参加法国干邑认证讲师考试的“同窗们”,都是世界上这个领域里的各种大咖,但他们的工作性质及里面隐藏着的商业模式很值得我们学习。譬如我的挪威同窗,是北欧干邑展创始人,而且听说挺大型的,整个酒展只有干邑,当我问及威士忌的任何问题都会被嗤之以鼻,好有意思的渠道,他说有不少坚实用户呢。譬如我的英国同窗,是个干邑作家,什么意思,只靠写干邑为生,我和她去到任何酒厂,所有人都和她打招呼,好酷。譬如我的法国同窗,美女侍酒师及店主,她的店在巴黎,只卖堂食的新鲜巧克力和年份干邑,更cool……

(图片前排居中者为本文作者李斯伟)

第五步,整合!在上写一篇干邑文时,我们刚推出了干邑课程;很荣幸在写这篇干邑2016总结时,我们的威士忌课程已紧张准备于年后首发。其实作为葡萄酒教育从业者,我们在不断捕捉市场信息。我们拥有波尔多、勃艮第、意大利、新西兰、阿根廷等各种官方认证产区课程,当我们一直从事的wset课程认证收到英国总部要把烈酒分出去时,也痛下决心进入烈酒领域,成为第一个同时运作干邑及威士忌课程的学校,这就是整合。卖干邑的为何不找个威士忌来卖卖,或许同样的投入,产出大很多呢!